汽车产业是国民经济的重要支柱产业,具有产业链长、关联度高、带动性强等特点。近年来国家持续出台扶持自主品牌、提振消费、促进新能源转型等方面政策,助力汽车产业发展。2023年,我国汽车产销实现超预期增长,创历史新高,乘用车市场延续良好增长态势,商用车扭转连续两年下滑趋势,新能源汽车继续保持快速增长,行业整体向好发展。2024年《政府工作报告》对促进汽车消费、支持新能源汽车发展、加快汽车智联网科技创新等工作进行明确,奠定了汽车产业未来政策基调。债券市场方面,2023年汽车行业全年新发债规模同比有所增长,目前存续债主要集中于高评级的行业龙头企业且存续债主体信用水平稳定,预计中短期内汽车行业债券市场风险较小,信用水平保持稳定,但需关注经济波动及市场竞争加剧对汽车企业经营业绩的影响。

一、行业基本面及政策环境

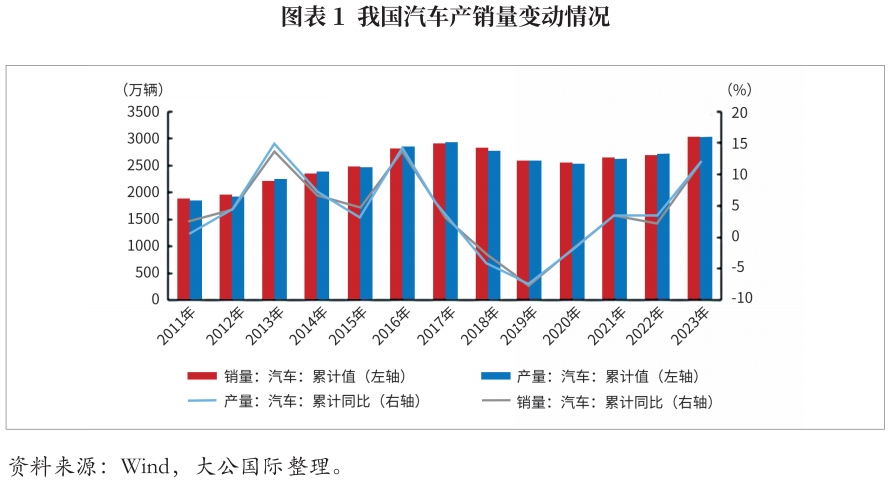

2023年,我国汽车产销累计完成3016万辆和3009万辆,同比增幅分别为11.6%和12.0%,产销均创历史新高,并达两位数的高增速。从年内数据看,全年汽车市场销售呈“低开高走,逐步向好”的特点,年初受传统燃油车购置税优惠和新能源汽车补贴退出、部分消费提前透支等因素影响,汽车消费恢复相对滞后,前两个月累计销量较同期回落显著;3~5月,价格促销潮对市场产生波动;随后在国家及地方政策推动、促销活动及出口大幅增长的拉动下,汽车市场需求逐步释放且超出预期。

分产品看,我国乘用车市场销售连续9年超过2000万辆,增速自2021年扭正后逐步提升,2023年全年乘用车产销累计完成2612万辆和2606万辆,占汽车总销量的比重接近87%,同比分别增长9.6%和10.6%,增速达到2017年以来最高值。商用车销售在经历两年下滑后触底回弹,2023年,在宏观经济回升、消费市场需求回暖及各项利好政策支持等多因素作用下,全年商用车产销实现404万辆和403万辆,同比分别增长26.8%和22.1%。新能源汽车近年来保持高速发展,在政策和市场的共同作用下,2023年新能源汽车产销累计完成959万辆和950万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%,同比提高5.9个百分点,新能源汽车销量近3年复合增长率为64.3%。根据中汽协数据,2023年,新能源乘用车产销分别占细分产品的34.9%和34.7%,新能源商用车产销分别占细分产品的11.5%和11.1%;全年纯电动车销售量为669万辆,同比增长24.6%,插电式混合动力车销售量为280万辆,同比增长84.7%。

分市场看,近年来由于公共卫生事件导致海外供给不足、俄乌战争、中国车企出口竞争力提升及新能源汽车快速发展等多种因素影响,我国汽车出口量快速增长,成为拉动汽车销售增长的重要动力。根据中汽协数据,2023年,我国全年汽车出口491万辆,同比增长57.9%,出口量再创新高。其中,乘用车出口414万辆,商用车出口77万辆;传统燃料汽车出口371万辆,新能源汽车出口120万辆。此外,全年对俄罗斯出口汽车约80万辆,同比增加超过60万辆,为出口增长贡献了重要力量,但需关注,此种特殊情况下的增长持续性不强。政策方面,在出口高速增长的同时,汽车行业也面临贸易壁垒提升的可能,如欧盟2023年10月启动从中国进口新能源汽车反补贴调查,巴西自2024年起恢复征收针对新能源汽车的进口关税并将逐步提高税率,2026年7月对纯电动新能源车的税率将升至35%。

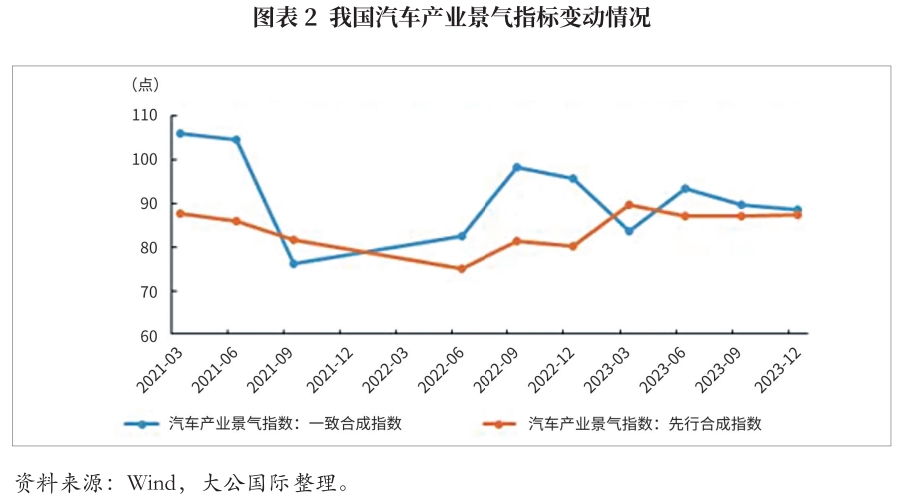

从市场景气度看,根据中汽协数据,2023年第一季度,汽车产业景气指数ACI为34,较2022年第四季度大幅降低22个点,处于浅蓝灯区,趋冷区间运行。其中,一致合成指数为83.75,较上一季度降低8.87点,处于低位运行;先行合成指数为89.56,较上一季度提高4.66点,产业运行向好趋势显著。第二季度和第三季度,汽车产业景气指数ACI均在60以上,位于绿灯区,汽车产业处于正常运行区间,其中,一致性指数均在89以上,处于正常运行区间;先行合成指数波动不大,在87左右,反映产业未来将保持向好态势。目前,汽车产业景气指数ACI第四季度数据尚未发布,从一致合成指标和先行合成指标看,较上一季度变动不大,整体产业仍处于正常运行区间,未来发展趋势向好。

汽车产业是国民经济的重要支柱产业,产业链长、关联度高、带动性强,促进汽车消费对稳定我国消费大盘、促进产业链高质量发展具有积极作用。同时,汽车行业新能源转型对节能减排,实现“碳达峰、碳中和”目标具有重要意义。因此,近年来国家从汽车行业的支柱地位和产业升级的战略出发,持续出台扶持自主品牌、提振消费、促进新能源转型的政策。2023年,国务院及相关部委从供需两端出台一系列政策,助力汽车产业发展并取得显著效果,全年汽车产销两旺,政策内容大致可以分为三类,一是制定促消费及稳增长等措施,应对环境冲击,提振市场需求;二是通过加快推进充电基础设施建设、鼓励新能源汽车下乡、延续车辆购置税减免政策等多种措施支持新能源汽车发展;三是出台智能网联汽车支持政策,推动技术创新及汽车智能化发展。

2024年《政府工作报告》对全年工作进行安排时,多处涉及汽车产业,提出要巩固扩大智能网联新能源汽车等产业领先优势,加快前沿新兴产业如氢能、新材料等领域的发展;要稳定和扩大传统消费,鼓励和推动消费品以旧换新,提振智能网联新能源汽车、电子产品等大宗商品消费;要加强农村地区的充电桩等基础设施建设。《政府工作报告》对汽车产业的安排部署,为产业下阶段发展指明了方向,也可推断出未来政策将延续2023年基调,着力于促进汽车消费、大力支持新能源汽车行业及强化科技创新等。

二、市场供需情况及竞争格局

近年来我国汽车保有量持续增长,根据公安部统计,截至2023年末,全国机动车汽车保有量为3.36亿辆,其中新能源汽车保有量为0.20亿辆。此外,随着国民经济增长、人均可支配收入提升,我国居民对汽车的平均拥有量亦持续增长,根据国家统计局数据,截至2022年末,我国城镇家庭平均每百户拥有家用汽车51.4辆,农村居民平均每百户拥有家用汽车32.45辆。总体来看,我国汽车存量规模大且普及率持续提升,未来销售增速或将承压,但国内人均汽车保有量与发达国家相比还有差距,存在增量空间。同时基于汽车庞大的存量规模,未来更新换代的需求和潜力很大,行业已由“增量时代”进入到“增量和存量并重时代”。

具体来看,一是随着国民经济发展、居民可支配收入提升及生活方式的改变,该部分增量及更新需求会持续对汽车市场形成支撑;二是随着汽车技术革新,互联网、电池、人工智能等技术的快速突破将推动传统汽车向智能汽车、新能源汽车等迭代升级,消费升级将会激活存量更新的巨大需求;三是新能源汽车技术升级及推广也将会对汽车市场需求形成巨大支撑,目前新能源汽车渗透率虽然已经提高至30%以上,但从当前市场结构看新能源汽车保有量主要集中在大中型城市,小型城市及农村地区新能源普及率较低,随着此类区域基础设施的完善及相关消费政策的支持,该类市场具有较大的挖潜空间。

此外,我国汽车供应链较为完备,产品综合水平逐年提升,可为海外消费者提供有竞争力的产品,尤其在新能源汽车领域技术全球领先,可满足海外经济体为履行减碳目标而对新能源汽车的需求,汽车出口有望成为行业增长的动力之一。

市场竞争方面,根据中汽协数据,2023年,我国汽车销售量排名前五位和前十位的企业集团销售合计分别为1636万辆和2572万辆,同比分别增长8.7%和9.9%,市场份额分别为54.4%和85.4%,均占比较高。前十企业分别为上汽集团、中国一汽、比亚迪股份、长安汽车、广汽集团、东风汽车、吉利控股、奇瑞控股、北汽集团、长城汽车〔1〕。其中,上汽集团和中国一汽排名稳居前两位;比亚迪股份跻身前三,名次同比提升三位;东风汽车受累于合资品牌销量下滑,排名由第三位下滑至第六位;北汽集团增速较慢,排名由第七位下滑至第九位。整体来看,我国汽车行业集中度高,但较多企业集团自主品牌与合资品牌共存,存在内部竞争。此外,在发展过程中,自主品牌竞争力大幅提升。根据中汽协数据,2023年中国品牌乘用车累计销售1460万辆,同比增长24.1%,市场份额达到56%,上升6.1个百分点;企业集团内部出现了自主品牌和合资品牌的分化,开始出现“自主更强”的发展格局,甚至部分企业因合资品牌销量下滑导致整体排名下降,如东风汽车。

新能源汽车方面,根据中汽协数据,2023年,新能源汽车销量排名前五位的企业销售量合计635万辆,同比增长46.0%,市场份额占比67.0%。目前国内新能源汽车厂商大致分为三类,传统汽车企业(如比亚迪股份、长城汽车)、造车新势力(蔚来、理想汽车、小鹏汽车等)、国际新能源车企(如特斯拉)。新能源汽车未来发展空间广阔,除传统车企、现有造车新势力、国际车企外,部分具有自动驾驶、智联网等方面技术优势的企业也已加入新能源汽车布局,如小米、华为,未来新能源汽车市场竞争将日益激烈。

三、债市及样本企业指标情况

2023年,汽车行业共有5家主体发行16只债券合计247亿元(不含资产支持证券及海外债),发行规模同比增长12.79%,发行主体涉及北汽集团、吉利控股、吉利汽车、长城控股和理想汽车。2024年以来共发行4只债券,其中,吉利控股发行2只合计50亿元,科创票据和超短融的票面利率分别为2.82%和2.07%,北汽集团发行2只中期票据合计20亿元,票面利率分别为2.57%和2.7%。

存续债方面,截至2024年3月17日,汽车行业共有39只存续债券,债券余额604亿元(不含违约债、资产支持证券及海外债)。按存续债券类型分,公司债占比为36.43%,企业债占比为18.21%,中期票据占比为25.17%、超短期融资债券占比为13.25%,可转债占比为5.79%。按发行主体分,央国企存续债余额为247亿元,占比40.90%,涉及主体4个分别为北汽集团、长安汽车、北汽股份和东风汽车;民企存续债余额为357亿元,占比为59.10%,涉及主体长城汽车、吉利控股、吉利汽车、理想汽车。从存续债主体最新信用级别看,除理想汽车主体级别为AA+级外,其他主体级别均为AAA级,其中,AAA级主体存续债占比为98.84%。从存续期限看,2024年内到期债券余额为199.00亿元,占比为32.95%,2025~2026年内到期债券余额为315.00亿元,占比为52.16%。

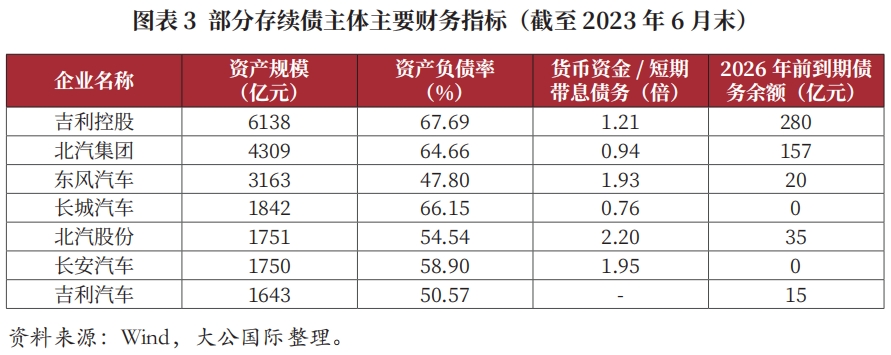

从数据看,截至2023年6月末,部分存续债主体资产负债率高于行业平均水平(根据国务院国资委发布数据,2022年整车制造企业平均资产负债率为58.6%),吉利控股、北汽集团、长城汽车负债率偏高,但货币资金对短期带息债务的覆盖倍数均较高,且各企业存续债余额规模不大,整体偿债压力一般。

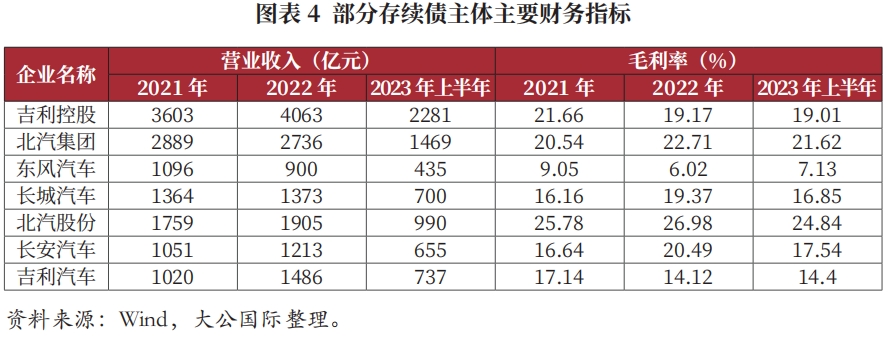

从收入指标看,存续债主体收入规模较为稳定;各主体毛利率纵向对比有所波动,横向对比东风汽车毛利率整体偏低,主要是合资品牌产销下滑及价格竞争下乘用车及商用车毛利率均大幅下滑所致,与此同时,北汽股份毛利率整体偏高。

截至2024年3月17日,汽车行业违约情况包括华晨汽车集团控股有限公司14只债券实质违约,违约债券余额合计172.00亿元,铁牛集团有限公司3只债券实质违约,违约债券余额合计26.30亿元,华泰汽车集团有限公司4只债券实质违约,违约债券余额合计55.53亿元、重庆力帆控股有限公司1只债券实质违约,违约债券余额5亿元,力帆科技(集团)股份有限公司1只债券实质违约,违约债券余额合计5.30亿元。以上首次债券违约均发生于2020年,而后汽车行业未发生过主体违约。信用评级主体调整方面,2023年以来,汽车行业无主体信用级别或展望发生调整情况。

整体来看,2023年我国汽车行业产销同比大幅提升,自主品牌汽车竞争力增强,新能源汽车保持高增速,行业整体向好发展。全年新发债规模同比有所增长,存续债主要集中于高评级的行业龙头企业且存续债主体信用水平稳定,预计2024年汽车行业债券市场风险较小,信用水平保持稳定。但目前全球经济发展不确定性仍较大,国内经济增长动力仍不足,与此同时,汽车产业经过多年发展,产业链条完善且竞争激烈,市场普及率逐年提升,高速增长不再,上述因素可能会导致汽车市场需求产生波动。在此情况下,需关注以下风险:一是全球及国内经济增长对汽车市场需求的干扰,若增速不及预期,有可能会导致市场景气度下滑,影响企业经营业绩;二是政策支持下新能源汽车快速发展,但随着参与主体的增加,传统车企、造车新势力及新进入企业间的竞争也将日益加剧,进而对行业企业盈利造成影响;三是目前市场份额靠前的主要为传统车企,在产业转型过程中,能否快速储备技术以适应市场需求,将成为其保持竞争力的核心,否则存在市场份额被挤压的可能。

(大公国际)

注释

〔1〕 本文上汽集团指上海汽车集团股份有限公司、中国一汽指中国第一汽车集团有限公司、比亚迪股份指比亚迪股份有限公司、长安汽车指重庆长安汽车股份有限公司、广汽集团指广州汽车集团股份有限公司、东风汽车指东风汽车集团股份有限公司、吉利控股指浙江吉利控股集团有限公司、奇瑞控股指奇瑞控股集团有限公司、北汽集团指北京汽车集团有限公司、北汽股份指北京汽车股份有限公司、长城控股指保定市长城控股集团有限公司、长城汽车指长城汽车股份有限公司。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改

- 数据保护与利用路径探讨2024-04-07

- 挪威主权基金的发展经验及启示2024-03-25

- 2024年2月中央企业债券市场分析2024-03-25