日前,全球大型CRO(新药合同研究组织)公司艾昆玮(IQVIA)发布了《2024年全球研发趋势报告》(以下简称《报告》),《报告》概述了2023年生物医药行业投融资、新药交易、研发及上市情况。本文在梳理分享IQVIA数据和观点的基础上,参考大量研究报告对2023年全球生物医药研发情况进行回顾,并提出相关建议。

一、2023年投融资情况

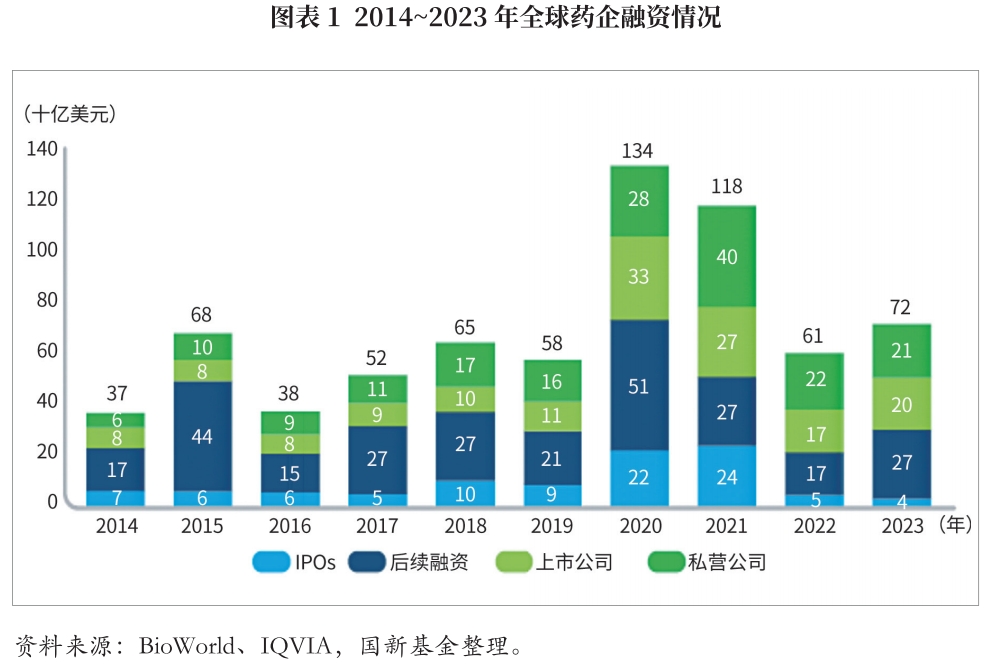

2023年,全球生物医药行业投融资交易水平出现反弹,包括首次公开募股(IPO)、后续融资(following-on funding)和风险投资等在内的总融资额由2022年的610亿美元回升至720亿美元,但仍低于2020年与2021年水平。2020年新冠肺炎疫情初期,生物医药投融资交易金额曾出现翻倍增长,2020年达1340亿美元,2021年达1180亿美元,或存在透支行业期望的可能。因而2022年疫情形势趋稳后,投融资水平回归冷静,2023年恢复平稳增长。

2023年全球生物医药IPO融资显著减少,已降至近5年最低。与2022年同期相比,IPO数量和融资额分别下降12%和35%,总融资金额中的IPO占比由2022年的8.2%降至2023年的5.5%。后续融资(主要包括并购交易和管线交易)恢复活跃,占比显著上升,由2022年的27.9%提升至2023年的37.5%。

从并购交易来看,2023年交易总额及交易数目较2022年均有所回升,但单笔交易额中位数持续下降,反映管线估值趋于冷静。从管线交易来看,2023年交易总额较2022年下降14%,其中大中型药企间的管线交易保持稳定,降幅主要来自涉及新兴生物制药公司〔1〕的管线交易,反映新兴生物制药公司的研发独立性不断加强。

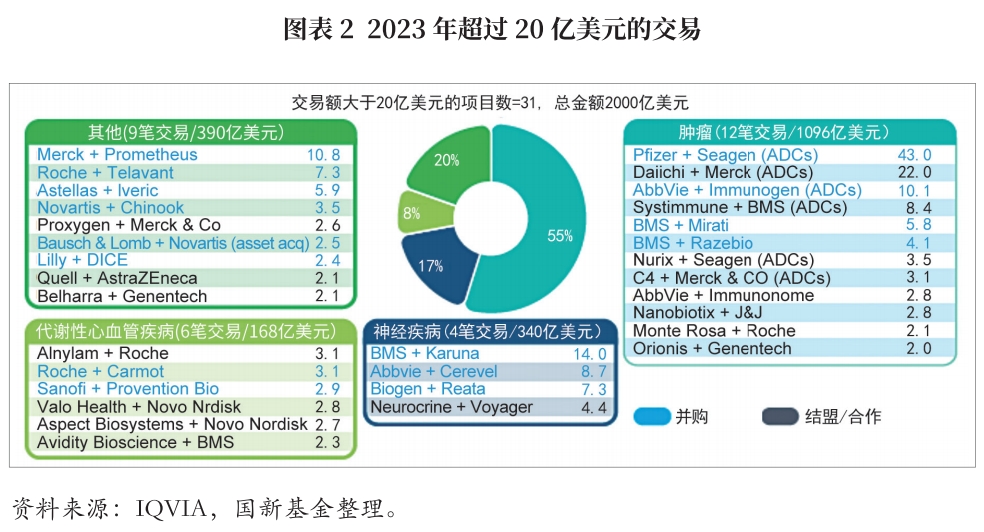

从适应症领域来看,2023年全球超过20亿美元的大额交易主要集中在肿瘤、神经疾病和代谢性心血管疾病领域,占比分别为55%、17%及8%。从药物作用机制来看,交易主要集中在抗体药物偶联(ADC)领域,12笔肿瘤领域交易中,ADC疗法占50%,交易额最大的收购事件为辉瑞以430亿美元收购ADC龙头企业Seagen。值得注意的是,已披露的涉及人工智能、机器学习或高级分析的生物医药交易总额大幅增长,达128亿美元,较2022年的53亿美元增长达142%,交易重点关注药物发现和患者群体识别等。

2023年中国共发生318笔生物医药交易。从适应症领域来看,主要集中在肿瘤领域,交易项目数量占比为46%,高于全球肿瘤领域的交易数量占比(31%);传染病和神经疾病交易数量占比分别为7%和5%,低于全球对应疾病领域的交易数量占比(分别为8%和6%)。从药物作用机制来看,交易对象主要为ADC管线。

二、2023年研发回顾

(一)全球研发情况

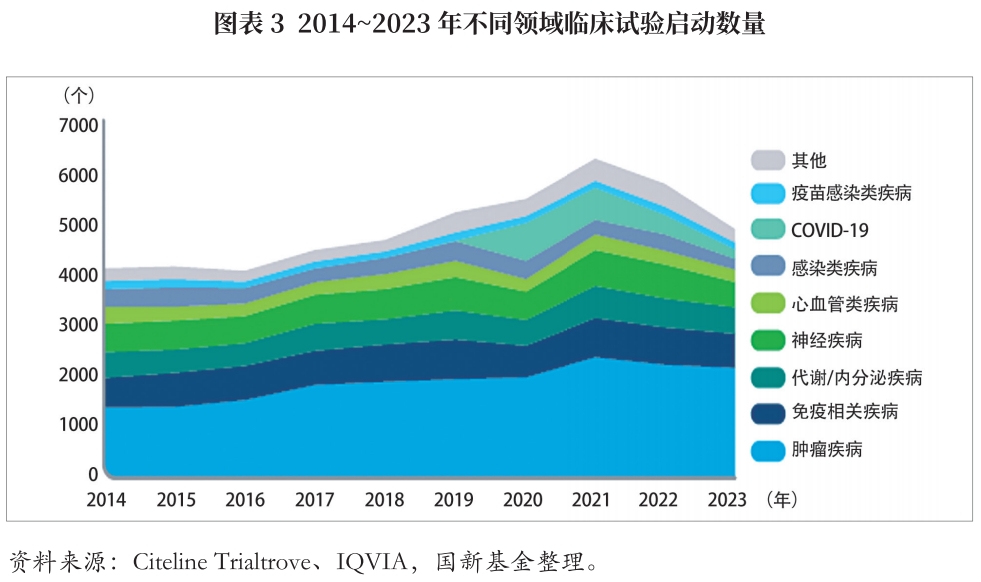

2023年全球临床试验启动数量降低,较2022年和2021年分别下降15%和22%,随着COVID-19试验减少,年均试验启动数量降低至疫情前水平。就临床阶段来看,I期临床试验减少幅度最大,较2022年减少19%,II期临床试验减少11%,III期计划中或实际开始的临床试验减少15%。

在研管线适应症领域方面,肿瘤仍是研发的重点,试验数量为2143项,试验占比为44%,较2022年下降3%;免疫相关试验占比为14%,较2022年下降7%;神经疾病试验(包括罕见病和更大样本量患者群研究)占比为10%,较2022年下降26%;心血管疾病试验占比为5%,较2022年下降7%;传染病疫苗试验占比下降幅度较大,可能是由于2020年和2021年COVID-19相关临床试验启动数量高于正常水平。代谢及内分泌疾病研究,如糖尿病、肥胖症和非酒精性脂肪性肝病(NASH)等成为新热点。其中,肥胖症试验增长68%,35%的管线集中在GIP/GLP胰高血糖素受体激动剂,进入申报临床(IND)和临床阶段的GLP-1项目已达到171个〔2〕。NASH的长期未满足需求重新受到关注,试验启动较2019年增长84%,大部分管线处于临床开发的早期阶段。

在研管线药物作用机制方面,肿瘤研究中新型作用机制,如细胞基因疗法、ADC、多特异性抗体等管线占比显著升高。

新药获批上市数量回升,2023年全球共有69种新型活性物质(NAS)〔3〕获批上市,较2022年增加10%。新上市产品中,超过40%为首创药物(FIC)〔4〕,约50%为生物制剂。过去5年中,肿瘤、神经疾病和免疫领域新药上市数量不断上升,2019~2023年累计上市新药204种,在上市新药总数(362种)中占比达56%;而2014~2018年该类新药上市数量仅为105种,在上市新药总数(246种)中占比为43%。

(二)中国研发情况

中国临床试验启动数量持续上升,在全球管线中的占比由2008年的1%、2013年的3%上升到2023年的28%,起步较晚但增长迅速。中国医药研发企业中有27%开展多中心试验,且多为较成熟的药企,设立它国站点会增加试验难度,但是有利于药品在发达国家的审批。

临床试验的活跃促进新药获批上市,中国近5年新药获批上市数量全球排名第二,仅次于美国。2023年,中国共有33种新药上市,2019~2023年累计192种新药上市,相较2014~2018年(99种)增长显著。国内本土公司是新药上市的主力军,过去3年,105种新药产品中有50种是本土公司产品。然而,中国上市的新药中,较大比例未在海外市场上市。2021~2023年,中国上市的新药分别为40种、32种和33种,其中未在海外市场上市的新药数量分别为21种、12种和17种,占比较高。因此,新药如何获得国际认可、获批海外市场上市仍是挑战。

(三)研发经费

大型药企研发支出总额创历史新高。据《报告》统计,2014~2023年,15家大型药企〔5〕研发支出持续上升,2023年预计达1610亿美元,较2018年增长50%。结合临床试验启动数量降低的情况分析,大型药企仍重视研发与创新,试验启动减少或因新兴生物制药公司管线收缩,或因大型药企研发资金主要投入在成熟管线II期。

三、临床开发生产力

IQVIA提出临床开发生产力指数(Clinical Development Productivity Index, CDPI),综合了试验成功率、临床试验复杂度和年度试验持续时间等参数,可为投资中研判项目开发效率、评估企业价值提供参考。指数主要考虑试验产出(如药物、创新性、试验成功与否等)与试验投入(如复杂度和试验持续时间等)的相对关系。其中试验复杂度采用样本数量、资格标准、试验地点、试验终点、试验国家等因素评估。

IQVIA数据显示,临床开发生产力在2022年和2023年出现反弹,扭转了10年来的下降趋势。增长趋势主要受试验成功率提升推动,试验复杂度在COVID-19疫情影响结束后回归常态,试验持续时间也基本稳定不变。

不同适应症领域的临床开发生产力(CDPI)差异较大,其中肿瘤疾病的CDPI最低,为11.6;代谢及内分泌疾病的CDPI约为28.5;心血管疾病及免疫学疾病的CDPI自2019年持续下降。

(一)成功率

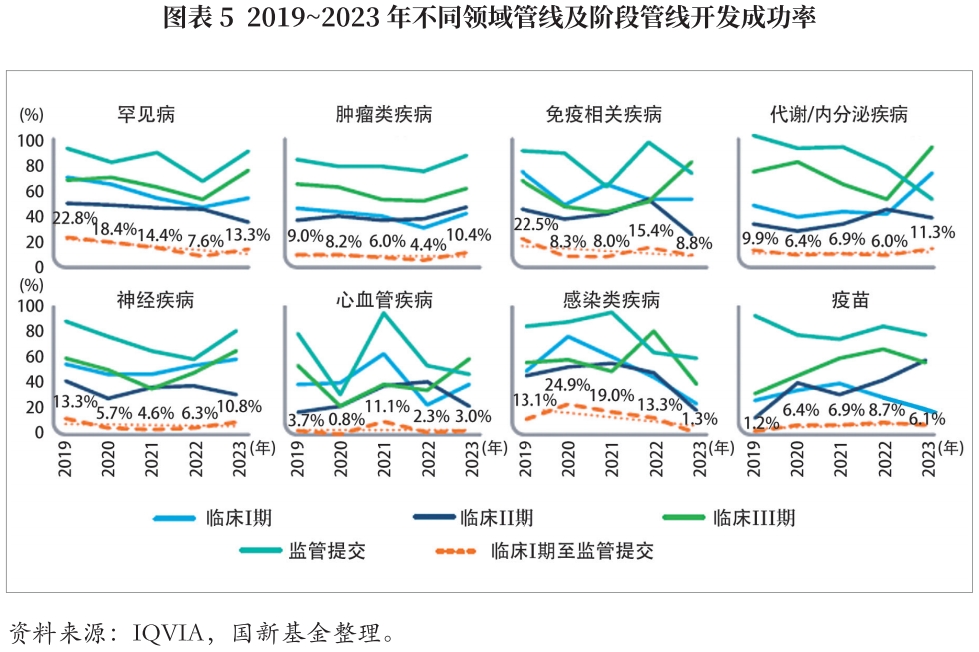

药物开发不同阶段的成功率变化趋势有所不同。综合成功率是临床I期、临床II期、临床III期及监管审批4个阶段的各阶段成功率的乘积。在I期、III期和监管审批成功率增加的推动下,管线综合成功率在2022年跌至10年低点后,2023年跃升至10.8%,其中临床I期成功率提升至48%,临床III期成功率提升至66%,监管审批成功率提升至87%,而临床II期成功率稳定在39%。

疾病领域方面,肿瘤、罕见病、神经疾病、代谢及内分泌疾病的管线综合成功率较高且有所上升,而免疫学疾病、心血管疾病、传染性疾病和疫苗的管线综合成功率较低。建议管线评估时综合考虑适用症领域及所处临床阶段,进行合理估值。

(二)试验复杂度

影响试验复杂度的因素中,资格标准的影响上升反映对试验设计的要求日益严格;平均试验国家数下降,或因仅有美国以外的单一国家数据(如仅有中国临床试验数据)的药物也可获批在美上市。

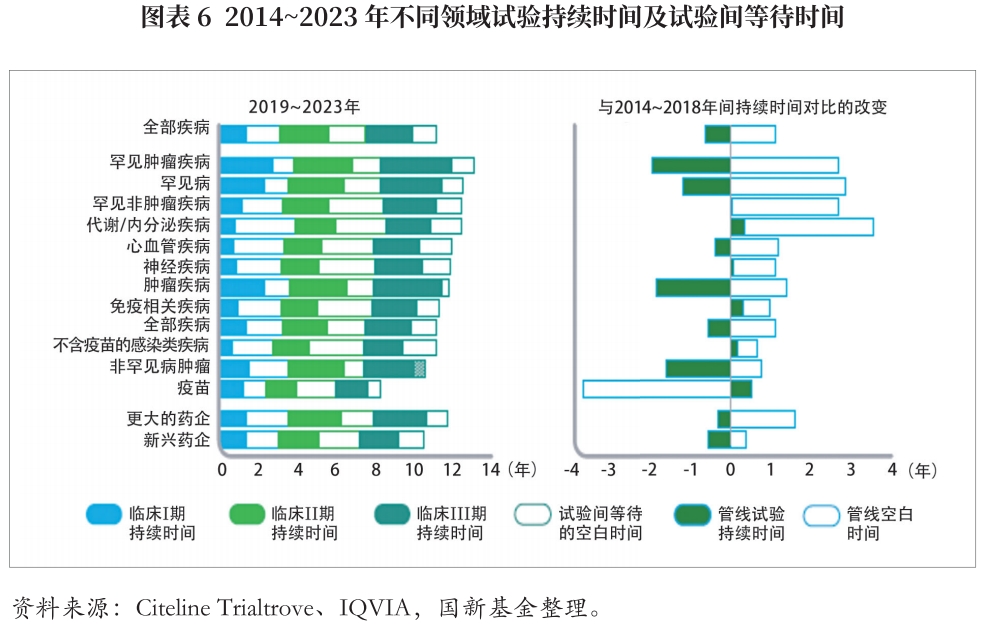

(三)试验持续时间

新药从研发开始到上市往往需要经过较长时间,而市场管线进度竞争激烈,且专利时间有限。因此,上市前所需时间会较大程度影响新药的销售及盈利。过去10年中,总体试验持续时间略有上升,或由COVID-19导致试验暂停造成。肿瘤及罕见病相关研究试验时间相比其它试验时间较长,或由较难招募受试患者或需要延长观察期证明疗效等因素造成,但近年试验持续时间呈下降趋势。

除试验持续时间外,试验间等待的空白时间占总时长比重达45%,影响最终上市时间。不同疾病领域的空白时间比例差异很大,罕见肿瘤疾病试验中空白时间占比约13%,而传染病、心血管疾病试验中空白时间占比为59%。可参考COVID-19相关试验设计方法优化试验持续时间、试验间等待时间,提高管线经济效益。

四、相关建议

(一)建议评估药企管线出海可能性,关注ADC、GLP-1、NASH等热门领域

2023年,A股、港股和美股中概股新上市医药企业分别为22家、13家和3家,共计38家〔6〕,较2022年IPO总数(76家)下降50%,预计2024年或延续2023年IPO收紧节奏。在IPO融资困难的情况下,管线交易或成为药企融资的主要途径,通过非核心管线的交易支持核心管线研发进程。建议评估药企管线出海可能性,关注ADC、GLP-1、NASH等热门领域。

(二)建议估值时参考管线成功率、试验持续时间等判断管线价值

管线是药企最为核心的资产,由于存在较大的管线失败风险,投资中常使用风险修正的净现值法(risk-adjusted Net Present Value,rNPV)进行估值,即单个创新药价值(Value)=上市成功率(P)×销售曲线(S)×生命周期(T)。其中上市成功率和生命周期可参考IQVIA报告中的相关数据进行评估。

(国新基金)

注释

〔1〕 新兴生物制药公司定义为研发支出低于2亿美元且年收入低于5亿美元的公司。

〔2〕 据医药魔方NextPharma数据库统计。

〔3〕 新型活性物质指一种新的分子、生物实体或组合,其中至少有一个元素是首次发布。

〔4〕 指First in Class,首创药物。

〔5〕 包括艾伯维、安进、阿斯利康、百时美施贵宝、礼来、吉利德、葛兰素史克、强生、默克、诺华、诺和诺德、辉瑞、罗氏、赛诺菲和武田。

〔6〕 据Medleaves数据。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 《关于加强电网调峰储能和智能化调度能力建设的指导意见》解读及相关建议2024-04-16

- 人工智能发展趋势与中央企业投资布局2024-04-07

- 新型储能技术行业:全球市场高速增长,已成为我国经济发展“新动能”2024-03-25